Sprzedaż etc.

Dokumenty konieczne do sprzedaży.

Przygotuj na spotkanie z naszym doradcą!

Jeśli sprzedajesz działkę :

» podstawa nabycia - akt notarialny umowy sprzedaży czy darowizny.Jeśli nieruchomość została odziedziczona - postanowienie o nabyciu spadku/protokół dziedziczenia+ akt poświadczenia dziedziczenia/ oraz zaświadczenie o uiszczeniu podatku od spadku*

» numer (elektronicznej)księgi wieczystej . format WAxM/00xxxxxx/x

» aktualny wypis i wyrys z rejestru gruntów (mapa zasadnicza/ewidencyjna najlepiej 1:500 lub 1:1000)

» aktualne zaświadczenie o przeznaczeniu działki w planie zagospodarowania przestrzennego miasta lub gminy / w razie braku planu miejscowego - wypis ze studium uwarunkowań i kierunków rozwoju gminy + zaświadczenie o braku aktualnego planu zagospodarowania przestrzennego dla danej działki.

» zaświadczenie określające czy dany grunt objęty jest planem urządzenia lasu oraz czy została wydana decyzja określająca zadania z gospodarki leśnej dla lasów rozdrobnionych https://www.lasymiejskie.waw.pl/index.php/lasy/zaswiadczenia-o-objeciu-dzialek-uproszczonym-planem-urzadzenia-lasu-lub-decyzja »Zaświadczenie wydawane przez Prezydenta miasta określające czy Rada miasta/gminy podjęła uchwałę, o której mowa w art. 8 ustawy o rewitalizacji z dn. 09 października 2015 roku (Dz. U z 2015 r. poz 1777) - w sprawie wyznaczenia obszaru zdegradowanego i obszaru rewitalizacji ani uchwały, o której mowa w art. 25 tej ustawy- w sprawie ustanowienia na obszarze rewitalizacji Specjalnej Strefy Rewitalizacji,(dodano 18/05/2017)

»decyzja o wysokości podatku od nieruchomości,

» jeśli działka jest w użytkowaniu wieczystym - konieczna jest umowa o ustanowienie tego prawa i decyzja o wysokości opłaty rocznej,

»Operat szacunkowy(wycena)

Jeśli sprzedajesz dom (nieruchomość zabudowaną budynkiem ):

» podstawa nabycia - akt notarialny umowy sprzedaży lub darowizny

» numer księgi wieczystej (z ujawnionym budynkiem)

» aktualny wypis i wyrys z rejestru gruntów , wypis z rejestru (kartoteka) budynków

» aktualne zaświadczenie o przeznaczeniu działki w planie zagospodarowania przestrzennego miasta lub gminy lub zaświadczenie o braku aktualnie

obowiązującego planu.

» mapa ewidencyjna (np. wyrys z rejestru gruntów) » Zaświadczenie określające, czy nieruchomość znajduje się w obszarze rewitalizacji. Wymóg przedstawienia do aktu notarialnego takiego zaświadczenia jest stosunkowo nowy i wynika z przepisów ustawy o rewitalizacji z dnia 9 października 2015 r.

» decyzja o wysokości podatku od nieruchomości

» dokumentacja techniczna, rzuty kondygnacji, rysunek elewacji

» jeśli nieruchomość została odziedziczona - postanowienie o nabyciu spadku+ zaświadczenie o uiszczeniu podatku od spadku »Operat szacunkowy (wycena rzeczoznawcy) »Świadectwo energetyczne,

»decyzja o wysokości podatku od nieruchomości,

»Zaświadczenie, że nieruchomość nie jest objęta uproszczonym planem urządzenia lasów ani decyzją, o której mowa w art. 19 ust. 3 ustawy o lasach (dodane 1/04/2019 r) https://www.lasymiejskie.waw.pl/index.php/lasy/zaswiadczenia-o-objeciu-dzialek-uproszczonym-planem-urzadzenia-lasu-lub-decyzja

» Pozwolenie na użytkowanie budynku,

Jeśli sprzedajesz dom w trakcie budowy:

» podstawa nabycia - akt notarialny umowy sprzedaży czy darowizny lub /postanowienie sądu/ o nabyciu nieruchomości w drodze spadku /protokół dziedziczenia+ akt poświadczenia dziedziczenia/*

» numer księgi wieczystej

» aktualny wypis i wyrys z rejestru gruntów

» aktualne zaświadczenie o przeznaczeniu działki w planie zagospodarowania przestrzennego miasta lub gminy lub WZiZT

» pozwolenie na budowę (z klauzulą ostateczności nadaną przez odpowiedni organ UM)

» dziennik budowy(przerwy w zapisach krótsze niż 2 lata) » oświadczenie Powiatowego Inspektora Nadzory Budowlanego w dzienniku budowy określające stan zaawansowania budowy i zgodność z pozwoleniem na budowę » dokumentacja techniczna budynku, projekt budowlany »Operat szacunkowy (wycena)

» zaświadczenie określające czy dany grunt objęty jest planem urządzenia lasu oraz czy została wydana decyzja określająca zadania z gospodarki leśnej dla lasów rozdrobnionych. https://www.lasymiejskie.waw.pl/index.php/lasy/zaswiadczenia-o-objeciu-dzialek-uproszczonym-planem-urzadzenia-lasu-lub-decyzja

»Zaświadczenie wydawane przez Prezydenta miasta określające czy Rada miasta/gminy podjęła uchwałę, o której mowa w art. 8 ustawy o rewitalizacji z dn. 09 października 2015 roku (Dz. U z 2015 r. poz 1777) - w sprawie wyznaczenia obszaru zdegradowanego i obszaru rewitalizacji ani uchwały, o której mowa w art. 25 tej ustawy- w sprawie ustanowienia na obszarze rewitalizacji Specjalnej Strefy Rewitalizacji,(dodano 18/05/2017)

Jeśli sprzedajesz spółdzielcze własnościowe prawo do lokalu:

» przydział mieszkania /wraz z informacją o uzupełnieniu wkładu budowlanego/ w przypadku spadku lub

darowizny zaświadczenie o uiszczeniu podatku od spadków i darowizn lub braku takiego obowiązku.

» numer księgi wieczystej(jeśli założono księgę).» aktualne zaświadczenie do sprzedaży ze spółdzielni,

wraz z informacją o /braku/ zaległości finansowych klienta w stosunku do spółdzielni

» zaświadczenie o wymeldowaniu mieszkańców ( konieczne na dzień aktu sprzedaży)

» Świadectwo energetyczne (opcjonalnie)

» rzut mieszkania (plan)

» informację o aktualnej wysokości opłat eksploatacyjnych

W przypadku, kiedy lokal nie posiada KW, a kupujący chcę założyć KW (np. jeśli nabywa nieruchomość z kredytu) potrzebne są dodatkowo:

» aktualny odpis z księgi wieczystej działki, na której znajduje się budynek wielorodzinny

» aktualny wypis i wyrys z rejestru gruntów działki, na której znajduje się budynek wielorodzinny

Jeśli sprzedajesz prawo własności do lokalu ( tzw. mieszkanie własnościowe):

» podstawa nabycia - akt notarialny umowy sprzedaży czy darowizny lub /protokół dziedziczenia+ akt poświadczenia dziedziczenia / *postanowienie sądu o nabyciu nieruchomości w drodze spadku

» numer księgi wieczystej

» zaświadczenie aktualne o braku zaległości finansowych klienta w stosunku do wspólnoty, zaświadczenie z Urzędu Gminy o braku zaległości za podatek od nieruchomości i (jeśli jest) opłaty za użytkowanie wieczyste.

» zaświadczenie o wymeldowaniu mieszkańców ( konieczne na dzień aktu sprzedaży)

» rzut mieszkania (plan)

» Świadectwo energetyczne

» w przypadku spadku lub darowizny zaświadczenie z Urzędu Skarbowego o uiszczeniu podatku od spadków i darowizn lub braku takiego obowiązku.

»Zaświadczenie wydawane przez Prezydenta miasta określające czy Rada miasta/gminy podjęła uchwałę, o której mowa w art. 8 ustawy o rewitalizacji z dn. 09 października 2015 roku (Dz. U z 2015 r. poz 1777) - w sprawie wyznaczenia obszaru zdegradowanego i obszaru rewitalizacji ani uchwały, o której mowa w art. 25 tej ustawy- w sprawie ustanowienia na obszarze rewitalizacji Specjalnej Strefy Rewitalizacji,(dodano 18/05/2017) »decyzja o wysokości podatku od nieruchomości

*Akt poświadczenia dziedziczenia jest dokumentem, który stwierdza kto po kim dziedziczy. Ma taką samą moc jak wydane przez sąd postanowienie o stwierdzeniu nabycia spadku. Na podstawie aktu poświadczenia dziedziczenia można dokonać np. zmiany wpisanego do księgi wieczystej zmarłego właściciela nieruchomości. Akt poświadczenia dziedziczenia jest najważniejszym dokumentem i ostatecznym celem "uregulowania" kwestii spadku u notariusza.

Protokół dziedziczenia jest z kolei dokumentem, który zawiera oświadczenia osób, które stawiły się u notariusza w celu poświadczenia dziedziczenia. Na podstawie tych oświadczeń (i przedłożonych dokumentów) notariusz dokonuje stwierdzenia jaki jest porządek dziedziczenia. Protokół dziedziczenia zawiera zatem spisane okoliczności, które mają wpływ na to, kto w efekcie okaże się spadkobiercą. Na podstawie informacji spisanych w protokole dziedziczenia, notariusz sporządza akt poświadczenia dziedziczenia. Z praktycznego punktu widzenia protokół dziedziczenia, chociaż jest niezbędnym dokumentem, dla spadkobierców ma znaczenie drugorzędne.

Najpierw więc notariusz sporządza protokół dziedziczenia, a następnie na jego podstawie akt poświadczenia dziedziczenia. Nie ma możliwości sporządzenia samego aktu poświadczenia dziedziczenia, bez uprzedniego protokołu dziedziczenia.

Od 17.08.2015 roku istnieje możliwość sporządzenia poświadczenia dziedziczenia nawet wówczas, gdy niektórzy spadkobiercy nie mogą stawić się w Kancelarii w jednym miejscu i czasie. Można więc przeprowadzić sprawę spadkową w Kancelarii Notarialnej we np.Wrocławiu, nawet gdy niektórzy spadkobiercy mieszkają w innym mieście.

Firmy – osoby prawne - składają także kopię wypisu z rejestru sądowego(KRS) i zgodę wspólników na zbycie nieruchomości ( w przypadkach gdzie umowa spółki nie wymaga zgody wspólników oświadczenie Zarządu, że zbycie nieruchomości należących do spółki nie wymaga zgody wspólników).

Pełnomocnik- w przypadku osób fizycznych pełnomocnictwo do zbycia nieruchomości w formie aktu notarialnego. Osoby prawne- zarząd, prokurent lub osoba z pełnomocnictwem do zbycia nieruchomości w formie aktu notarialnego.

P O D A T K I

Publikacja:(8/06/2019)

Kiedy sprzedaż lokalu otrzymanego w spadku bez podatku dochodowego - interpretacja podatkowa

Spadkobiercy unikną PIT od zbycia nieruchomości, jeśli zmarły był jej właścicielem przez ponad pięć lat.

Skarbówka po raz pierwszy wyjaśniła w interpretacji, jak stosować nowe zasady dotyczące sprzedaży nieruchomości nabytych w spadku. Od 2019 r. przepisy ustawy o PIT zmieniły się na korzyść podatników. Nadal obowiązuje zasada, zgodnie z którą bez podatku można sprzedać nieruchomość po upływie pięciu od nabycia. Jednak w przypadku gdy ktoś został właścicielem lokalu lub gruntu w wyniku spadkobrania, pod uwagę bierze się okres przez jaki nieruchomość należała do spadkodawcy.

A to oznacza, że spadkobiercy w wielu przypadkach mogą od razu sprzedać lokal i nic nie zapłacą fiskusowi. Nie muszą - tak jak to było w poprzednich latach - czekać pięć lat od śmierci spadkodawcy.

Poniżej dalsza część artykułu

Rozstrzygnięcie takiej sprawy przedstawia najnowsza interpretacja (nr 0115-KDIT3.4011. 101.2019.1.DP). To odpowiedź na pytanie podatniczki, która w lutym 2019 r. sprzedała mieszkanie z garażem, nabyte w spadku po wujostwie. Napisała, że wujek i jego żona kupili mieszkanie w 1993 r., a garaż w 1997 r. Wujek zmarł w 2014 r., a cały majątek odziedziczyła po nim na podstawie testamentu jego żona. W 2016 r. zmarła ciocia wnioskodawczyni. Zgodnie z postanowieniem sądu i testamentem pozostawionym przez ciocię, wnioskodawczyni nabyła w spadku cały majątek wujostwa.

Kobieta zapytała skarbówkę, czy musi zapłacić podatek od sprzedaży mieszkania i garażu. Jej zdaniem nie będzie miała takiego obowiązku, gdyż od 1 stycznia 2019 r. obowiązuje nowelizacja ustawy o PIT, która nakazuje inaczej rozliczać spadkobierców.

Dyrektor Krajowej Informacji Skarbowej przyznał jej rację. Przypomniał, że nie zmieniła się generalna zasada sformułowana w art. 10 ust. 1 pkt 8 ustawy o PIT. Przepis ten stanowi, że odpłatne zbycie nieruchomości skutkuje powstaniem przychodu, jeśli następuje przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło jej nabycie lub wybudowanie. Inaczej mówiąc, dopiero po pięciu latach można bezpiecznie sprzedać nieruchomość i uniknąć PIT.

Od 1 stycznia 2019 r., zgodnie z art. 10 ust. 5 ustawy o PIT, wprowadzono odrębne zasady dla spadkobierców. W przypadku odpłatnego zbycia nieruchomości nabytych w spadku, pięcioletni okres liczy się od końca roku, w którym nastąpiło nabycie lub wybudowanie tej nieruchomości przez spadkodawcę.

Dyrektor KIS stwierdził na tej podstawie, że bieg pięcioletniego terminu rozpoczął się: dla lokalu mieszkalnego - w 1993 r. a dla garażu - w 1997 r.

-Dokonane przez wnioskodawczynię w lutym 2019 r. odpłatne zbycie lokalu oraz garażu nie będzie stanowić źródła przychodu, o którym mowa w art. 10 ust. 1 pkt 8 ustawy o PIT. Na wnioskodawczyni nie będzie ciążył obowiązek zapłaty podatku dochodowego z tytułu zbycia odziedziczonych nieruchomości. - czytamy w interpretacji.

Przypomnijmy, że według starych zasad pięcioletni okres liczyłby się od 2016 r., czyli daty śmierci ciotki. Wnioskodawczyni mogłaby więc sprzedać nieruchomość bez podatku dopiero w 2022 r.

Komentarz

Grzegorz Grochowina, starszy menedżer w KPMG w Polsce

Zasady obowiązujące od 1 stycznia br. są zdecydowanie bardziej korzystne dla spadkobierców, niż te z lat poprzednich. Interpretacja rozstrzyga pojawiające się wcześniej wątpliwości co do tego, czy nowe przepisy obejmują również nieruchomości nabyte w spadku przed 2019 r. Organ podatkowy potwierdził, że tak. Wystarczy, by sprzedaż nastąpiła w 2019 r. by spadkobierca uniknął podatku dochodowego. To rozstrzygnięcie zgodne z nowymi przepisami, które dla wielu podatników może być dodatkową wskazówką jak się prawidłowo rozliczyć. Należy również zwrócić uwagę, iż w omawianym przypadku, zgodnie ze stanowiskiem organu, liczy się co do zasady data nabycia nieruchomości przez spadkodawców do ich majątku wspólnego. W poprzednich latach także to zagadnienie było przedmiotem sporów z fiskusem.

https://www.rp.pl/Podatki/190429749-Kiedy-sprzedaz-lokalu-otrzymanego-w-spadku-bez-podatku-dochodowego---interpretacja-podatkowa.html?fbclid=IwAR0bnjYG6P06CaF7AU0UQb3uxpF2fpQiVvjAIInQ6bFd6JUDKsf5mBrpAlE

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Podatki to istotne element decyzji o sprzedaży nieruchomości. Generalnie podatek dochodowy płacimy wtedy gdy do przeniesienia własności dochodzi przed upływem 5 lat liczonych od końca roku w którym nastąpiło zdarzenie. Np. nieruchomość nabyta w lutym 2003 roku - zbycie będzię wolne od podatku dochodowego z dniem 1.01.2009 roku. Nabycie i zbycie to pojęcia w skład których wchodzą m.in. zakup, zamiana, spadkobranie, darowizna, zniesienie współwłasności,dożywocie. Pod względem podatkowym nieruchomości podzielę na 3 kategorie:

- nabyte do 31.12.2006 roku, - -10% podatek od wartości rynkowej ( PIT 23) lub zwolnienie składając w ciągu 14 dni od zbycia stosowne oświadczenie w US. Jeżeli nieruchomość została nabyta w drodze spadku lub darowizny obowiązuje całkowite zwolnienie od podatku dochodowego bez konieczności wydawania na jakikolwiek cel.

- nabyte 1.1.2007 a 31.12.2008 r., - 19% podatek od dochodu lub skorzystać z "ulgi meldunkowej". Dochód to przychód minus koszty podatkowe.

* WSA w Bydgoszczy wyrokiem sygn.I SA/Bd12/09 uznał,że zwolnienie od podatku przysługuje obojgu małżonkom, nawet jeżeli w lokalu zameldowany był tylko jeden z nich.

- nabyte po 1.01.2009 roku. - 19% podatek od dochodu lub skorzystanie z ulgi wydając pieniądze w całości na cele mieszkaniowe.

Przekształcenie użytkowania wieczystego we własność (dodane 29 marca 2019 roku)

Z początkiem 2019 roku prawo użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe przekształca się w prawo własności tych gruntów. Mieszkańcy stolicy skorzystają z przekształcenia nieruchomości będących dotychczas własnością m.st. Warszawy z 98-procentową bonifikatą. Na gruntach należących do Skarbu Państwa mieszkańcy otrzymają maksymalnie 60-procentową bonifikatę.

1. Czy przekształcenie dotyczy mieszkańców budynków należących w całości lub w części do spółdzielni mieszkaniowej?

Tak, jeżeli budynek znajduje się na gruncie objętym dotychczas użytkowaniem wieczystym. Jeżeli posiadasz spółdzielcze własnościowe prawo do lokalu, wszystkimi formalnościami zajmie się spółdzielnia i to do spółdzielni trafi związana z przekształceniem korespondencja. Jeżeli posiadasz odrębną własność, w ciągu 12 miesięcy otrzymasz z Urzędu Dzielnicy zaświadczenie potwierdzające przekształcenie.

2. Posiadam spółdzielcze własnościowe prawo do lokalu czy odrębną własność? Jak to sprawdzić?

Jeżeli nie masz w tej sprawie pewności, zwróć się do spółdzielni z pytaniem o status swojego mieszkania.

3. Co muszę zrobić, żeby stać się właścicielem lub współwłaścicielem gruntu?

Nie musisz nic robić. Do przekształcenia dochodzi z mocy prawa. Jeżeli grunt spełnia warunki opisane w ustawie, od 1 stycznia 2019 roku jesteś jego właścicielem. W ciągu 12 miesięcy otrzymasz z Urzędu Dzielnicy zaświadczenie potwierdzające przekształcenie z informacją o opłacie.

4. Czy powinienem wystąpić z wnioskiem o wydanie zaświadczenia?

Nie ma takiej potrzeby. Poczekaj na zaświadczenie, które zostanie wydane z urzędu w ciągu 12 miesięcy od momentu przekształcenia. Ustawa daje możliwość złożenia w międzyczasie wniosku o wydanie zaświadczenia, ale to wiąże się z opłatą skarbową w wysokości 50 zł.

5. Ile wyniesie opłata przekształceniowa i w jakim terminie należy ją uregulować?

Szczegółowe informacje na ten temat zostaną zawarte w zaświadczeniu potwierdzającym przekształcenie. Mieszkańcy Warszawy korzystający z bonifikaty 98% zapłacą równowartość 40% rocznej opłaty za użytkowanie wieczyste.

6. Co mam zrobić, żeby skorzystać z bonifikaty 98%?

Poczekaj na zaświadczenie będące potwierdzeniem przekształcenia. Będzie ono zawierać informacje o możliwości i zasadach wnoszenia opłaty jednorazowej z bonifikatą.

7. Co stanie się z postępowaniami wszczętymi na wniosek użytkowników wieczystych w trybie ustawy z 29 lipca 2005 roku?

Postępowania te zostaną umorzone jeżeli użytkownicy lub współużytkownicy wieczyści, których suma udziałów wynosi co najmniej połowę, nie złożą do 31 marca 2019 roku oświadczenia o prowadzeniu dalszego postępowania w dotychczasowym trybie.

http://ursynow.pl/dla-mieszkancow/przeksztalcenie/

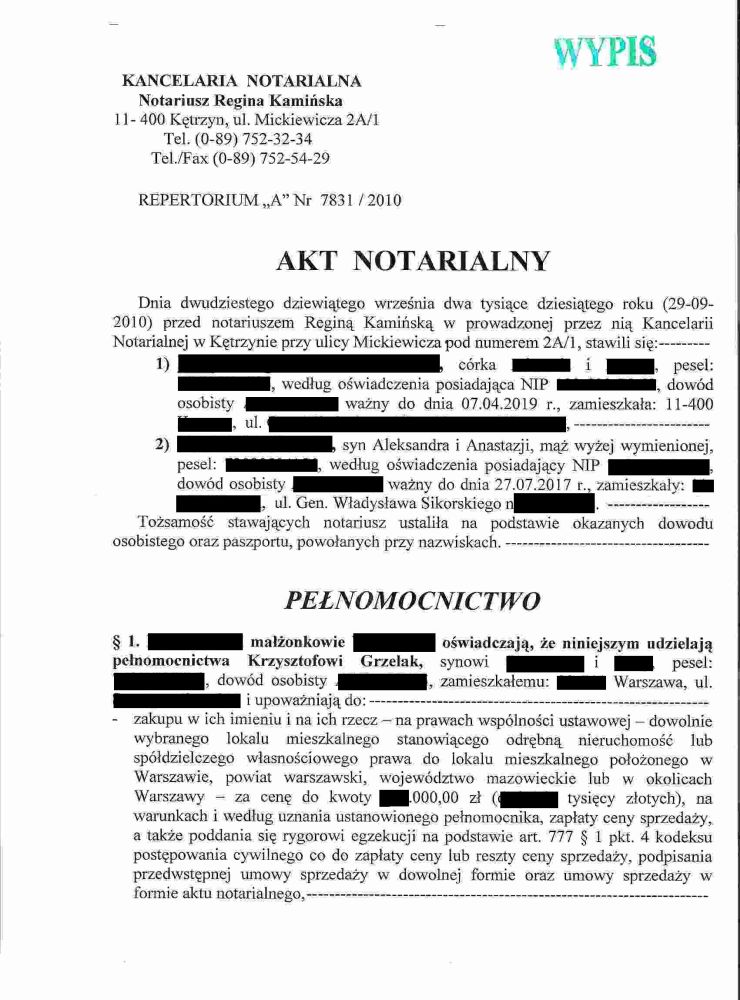

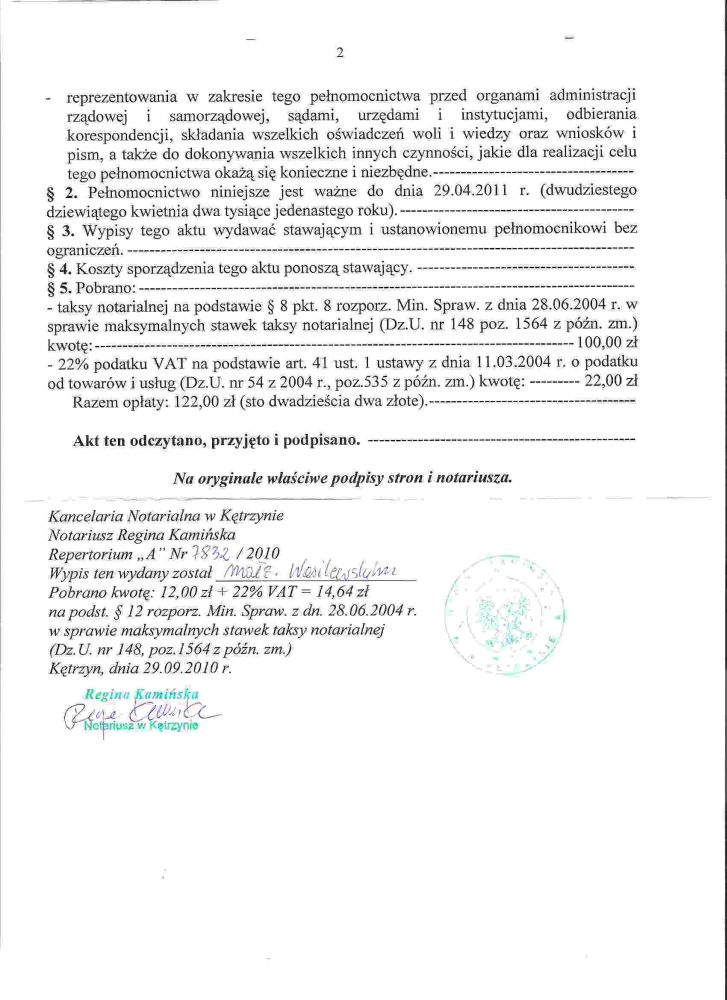

Działaj szybciej i prościej! Oszczędzaj czas i środki na podróże!

Poniżej treść przykładowego pełnomocnictwa. Udziel je pośrednikowi prowadzącemu sprzedaż Twojej nieruchomości. Transakcja bez jazdy i tracenia czasu! Idealne dla osób zamieszkujących poza miejscem położenia nieruchomości a w szczególności za granicą.

.jpg)

.jpg)

Przykład pełnomocnictwa do zakupu lokalu mieszkalnego.

PODATEK OD CZYNNOŚCI CYWILNO - PRAWNYCH, SPADKÓW I DAROWIZN

1. Jaka jest obecnie wysokość podatku od spadków i darowizn z tytułu nabycia w drodze darowizny/dziedziczenia?

Odp.: Zgodnie z art. 14 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2009 r. Nr 93, poz. 768) wysokość podatku ustala się w zależności od grupy podatkowej, do której zaliczony jest nabywca. Zaliczenie do grupy podatkowej następuje według osobistego stosunku nabywcy do osoby, od której lub po której zostały nabyte rzeczy i prawa majątkowe.

Do poszczególnych grup podatkowych zalicza się:

1) do grupy I - małżonka, zstępnych (np.: dzieci, wnuki), wstępnych (np.: rodzice, dziadkowie), pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów;

2) do grupy II - zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych;

3) do grupy III - innych nabywców.

Za rodziców w rozumieniu ustawy uważa się również przysposabiających, a za zstępnych także przysposobionych i ich zstępnych.

Istotnym jest, że zgodnie z art. 9 ww. ustawy opodatkowaniu podlega nabycie przez nabywcę, od jednej osoby, własności rzeczy i praw majątkowych o czystej wartości przekraczającej:

1) 9.637 zł - jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej;

2) 7.276 zł - jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej;

3) 4.902 zł - jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

Jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie

w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie. Od podatku obliczonego od łącznej wartości nabytych rzeczy i praw majątkowych potrąca się podatek przypadający od opodatkowanych poprzednio nabytych rzeczy i praw majątkowych. Wynikająca z obliczenia nadwyżka podatku nie podlega ani zaliczeniu na poczet innych podatków, ani zwrotowi. Nabywcy obowiązani są w zeznaniu podatkowym wymienić rzeczy i prawa majątkowe nabyte w podanym wyżej okresie.

Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal (art. 15 ust. 1 ww. ustawy) :

Ustawa z dnia 31 sierpnia 2011 r. o zmianie ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego oraz ustawy — Kodeks postępowania cywilnego (Dz. U. z 2011 r. nr 224, poz. 1342)

Nowelizacja dotyczy przede wszystkim pomieszczeń tymczasowych – a więc pomieszczeń do których eksmisja jest wykonywana, w przypadku gdy sąd w wyroku eksmisyjnym nie ustalił, że eksmitowanym przysługuje prawo do lokalu socjalnego.

Nowe przepisy ułatwią także eksmisję osób stosujących przemoc – do tej pory i takiej osobie w przypadku eksmisji należało zapewnić pomieszczenie tymczasowe. Obecnie nie będzie to konieczne. Rozwiąże to problem ofiar przemocy, które mimo tego, że sprawca przemocy miał być eksmitowany, były zmuszone do dalszego zamieszkiwania ze sprawcą, ze względu na konieczność dostarczenia mu pomieszczenia tymczasowego. Obecnie takie osoby będą mogły być eksmitowane do noclegowni, schroniska lub innej placówki zapewniającej miejsca noclegowe.

Nowe przepisy nałożyły na gminy obowiązek stworzenia zasobów tymczasowych pomieszczeń przeznaczonych na wynajem.

Źródło: www.sejm.gov.pl

Wyrok NSA z dnia 29 września 2011r. (II FSK 604/10).

Wolne od podatku dochodowego są przychody uzyskane z tytułu sprzedaży całości lub części nieruchomości wchodzących w skład gospodarstwa rolnego, nawet jeśli sprzedażą objęta jest działką o powierzchni poniżej 1 ha, która nie wykazuje żadnego związku ekonomicznego z pozostałą częścią gospodarstwa rolnego sprzedawcy (np. położona jest od pozostałych działek w odległości kilkudziesięciu kilometrów). Z normatywnej definicji gospodarstwa rolnego przyjętej na gruncie ustawy o podatku dochodowym od osób fizycznych (art. 2 ust. 4 u.p.d.o.f. w zw. z art. 2 ust. 1 ustawy o podatku rolnym) wynika bowiem, że za gospodarstwo rolne można uznać tylko grunty o powierzchni przekraczającej 1 ha, jednakże nawet wówczas, gdy nie istnieje pomiędzy nimi żadna więź ekonomiczna - na przykład grunty te nie stanowią zorganizowanej całości. Wystarczającą przesłanką do tego, aby uznać dany obszar za gospodarstwo rolne, w rozumieniu przepisów u.p.r., jest bowiem posiadanie gruntów o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy (por. też wyrok NSA, II FSK 755/08 z dnia 13 października 2009 r.).

W/w zwolnienie nie dotyczy jednak przychodu uzyskanego ze sprzedaży gruntów, które w związku z tą sprzedażą utraciły charakter rolny lub leśny. Wywieść z tego przepisu należy, że dla zwolnienia przychodu od podatku niezbędne jest spełnienie przesłanki pozytywnej jaką jest sprzedaż całości lub części gruntów wchodzących w skład gospodarstwa rolnego oraz niewystąpienie przesłanki negatywnej przez którą należy rozumieć utratę charakteru rolnego lub leśnego tych gruntów w związku z ich sprzedażą.

Dlatego też skoro strona skarżąca w momencie sprzedaży nieruchomości posiadała status podmiotu prowadzącego gospodarstwo rolne o powierzchni 15 ha, to sprzedając działkę rolną o pow. 0,0598 ha spełniała pierwszy z warunków normatywnych wymienionych w art. 21 ust. 1 pkt 28 u.p.d.o.f., a więc dokonywała sprzedaży gruntu wchodzącego w skład gospodarstwa rolnego.

Źródło: www.nsa.gov.pl

Wyrok NSA z dnia 4 listopada 2011r. (II OSK 1066/10).

Podstawą do ustalenia opłaty planistycznej jest wzrost wartości nieruchomości, który jest bezpośrednim wynikiem uchwalenia (lub zmiany) miejscowego planu zagospodarowania przestrzennego, zaś obowiązek wykazania tej okoliczności ciąży na organach prowadzących postępowanie, które zlecają rzeczoznawcy majątkowemu opracowanie operatu szacunkowego.

Interpretacja indywidualna Dyrektora Izby Skarbowej w Łodzi z dnia 9 września 2011 r. (IPTPB2/415-268/11-4/MP).

Dniem nabycia nieruchomości przez spadkobierców jest dzień śmierci spadkodawcy – otwarcia spadku. Data nabycia nieruchomości nie może zatem być utożsamiana z dniem wydania przez Sąd postanowienia o nabyciu spadku lub innego orzeczenia, np. decyzji administracyjnej. Zgodnie bowiem z art. 924 i 925 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (t.j. Dz U. z 1964 r., Nr 16, poz. 93 ze zm.), spadkobierca nabywa spadek z chwilą otwarcia spadku, natomiast otwarcie spadku następuje z chwilą śmierci spadkodawcy. Mając na uwadze ww. regulacje prawne stwierdzić należy, iż skoro spadek, stanowiący ogół majątkowych praw i obowiązków zmarłego (art. 922 § 1 k.c.) otwiera się z chwilą śmierci spadkodawcy (art. 924 k.c.) i według tej daty spadkobierca nabywa spadek (art. 925 k.c.), za dzień nabycia w drodze spadku należy rozumieć dzień otwarcia spadku.

Dlatego też rozpatrując, czy spadkobierca będzie zwolniony z obowiązku zapłaty podatku dochodowego od sprzedaży nieruchomości, którą nabył w skutek dziedziczenia, decydujące znaczenie ma porównanie czasu, jaki upłynął od dnia nabycia nieruchomości do dnia jej sprzedaży. Przepis art. 10 ust. 1 pkt 8 ustawy o podatku dochodowym od osób fizycznych, formułuje bowiem generalną zasadę, iż sprzedaż nieruchomości, jej części lub udziału w nieruchomości przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub jej wybudowanie, rodzi obowiązek podatkowy w postaci zapłaty podatku dochodowego. Tym samym, jeżeli odpłatne zbycie nieruchomości jej części lub udziału w nieruchomości nastąpiło po upływie 5 lat licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie - nie jest źródłem przychodu w rozumieniu art. 10 ust. 1 pkt 8 ustawy o podatku dochodowym od osób fizycznych, a tym samym przychód uzyskany ze sprzedaży nieruchomości, jej części lub udziału w nieruchomości w ogóle nie podlega opodatkowaniu.

Jeżeli więc np. spadkodawca zmarł w 1999 r., a postanowienie o stwierdzeniu nabycia spadku nastąpiło dopiero w 2010 r. natomiast sprzedaż nieruchomości przez spadkobiercę w 2011 r. to sprzedaż ta będzie zwolniona z podatku bowiem do nabycia nieruchomości przez sprzedającego doszło w 1999 r. a nie w roku 2010.

Źródło: www.mf.gov.pl

Interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z dnia 13 czerwca 2011 r. (IBPBII/2/415-339/11/CJS).

W odniesieniu do osób, które uzyskały w 2010 r. przychody z tytułu odpłatnego zbycia nieruchomości lub praw nabytych w okresie od dnia 01 stycznia 2007r. do dnia 31 grudnia 2008r. termin do złożenia oświadczenia o spełnieniu warunków do zwolnienia upływał z dniem 30 kwietnia 2011r.

Źródło: www.mf.gov.pl

Trzeba rozliczyć stary spadek pisze Rzeczpospolita z 16.01.10

Spadkodawca zmarł w latach 60, ale dopiero teraz toczy się postępowanie spadkowe. Czy wpis spadkobiercy do księgi wieczystej, z którego wynika, że staje się współwłaścicielem nieruchomości powoduje obowiązek zapłaty i podatku od spadku? W opisanej sytuacji obowiązek podatkowy powstanie z chwilą uprawomocnienia się orzeczenia stwierdzającego nabycie spadku. Tak wynika z art. 6 ust. 4 ustawy i o podatku od spadków i darowizn. Ten przepis będzie miał zastosowanie, gdyż mimo że spadkodawca zmarł w latach 60., nabycia spadku nie zgłoszono wcześniej do opodatkowania. Potwierdza to wyrok Wojewódzkiego Sądu Administracyjnego w Poznaniu z 4 marca 2009 r. (sygn. I SA/Po 40/09),

7. Czy od nieodpłatnego zniesienia współwłasności nieruchomości dokonanego pomiędzy teściową a synową należy zapłacić podatek od spadków i darowizn?

Odp.: Nie. Nabycie własności rzeczy lub praw majątkowych w drodze nieodpłatnego zniesienia współwłasności przez osoby zaliczane do I grupy podatkowej (Do I grupy podatkowej zgodnie z art. 14 ust. 3 pkt 1 i ust. 4 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2009 r. Nr 93, poz. 768) zalicza się : małżonka, zstępnych np.: dzieci, wnuki, wstępnych np.: rodzice, dziadkowie, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów; przy czym za rodziców w rozumieniu ww. ustawy uważa się również przysposabiających, a za zstępnych także przysposobionych i ich zstępnych), zwolnione jest od podatku od spadków i darowizn zgodnie z art. 4 ust. 1 pkt 15 ustawy o podatku od spadków i darowizn.

8. Czy w przypadku zawarcia w formie aktu notarialnego umowy darowizny nieruchomości pomiędzy matką (darczyńcą) a córką (obdarowaną) dla skorzystania z całkowitego zwolnienia z podatku od spadków i darowizn wynikającego z art. 4a ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2009 r. Nr 93, poz. 768) istnieje konieczność złożenia zgłoszenia SD-Z2?

Odp.: Nie. Zgodnie z brzmieniem przepisu art. 4a ust. 4 pkt 2 ustawy o podatku od spadków i darowizn w przypadku, gdy nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego nie ma obowiązku złożenia zgłoszenia SD-Z2.

9. Czy darowizna kwoty 50.000 zł w 2009 r. z przeznaczeniem jej na budowę domu jednorodzinnego dokonana przez teścia na rzecz zięcia podlega opodatkowaniu podatkiem od spadków i darowizn? Jest to pierwsze nabycie od teścia na rzecz zięcia.

Odp.: Zgodnie z przepisem art. 4 ust. 1 pkt 5 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2009 r. Nr 93, poz. 768) zwolnione z opodatkowania podatkiem od spadków i darowizn jest nabycie w drodze darowizny pieniędzy lub innych rzeczy przez osobę zaliczoną do I grupy podatkowej (Do I grupy podatkowej zgodnie z art. 14 ust. 3 pkt 1 i ust. 4 ustawy o podatku od spadków i darowizn zalicza się : małżonka, zstępnych (np.: dzieci, wnuki), wstępnych (np.: rodzice, dziadkowie), pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów; przy czym za rodziców w rozumieniu ww. ustawy uważa się również przysposabiających, a za zstępnych także przysposobionych i ich zstępnych) w wysokości nieprzekraczającej 9.637 zł od jednego darczyńcy, a od wielu darczyńców łącznie nie więcej niż 19.274 zł w okresie 5 lat od daty pierwszej darowizny, jeżeli pieniądze te lub rzeczy obdarowany przeznaczy w okresie 12 miesięcy od dnia ich otrzymania na niżej wymienione cele:

- wkład budowlany lub mieszkaniowy do spółdzielni,

- budowę domu jednorodzinnego,

- nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość,

- spłatę zabezpieczonego hipoteką kredytu mieszkaniowego wraz z odsetkami.

Nie oznacza to jednak konieczności zapłacenia podatku od całej pozostającej kwoty, ponieważ ww. ustawa przewiduje kwotę wolną od podatku, która w przypadku osób zaliczanych do I grupy podatkowej wynosi 9.637 zł. Zgodnie z art. 9 ust. 1 pkt 1 ustawy o podatku od spadków i darowizn opodatkowaniu podlega nabycie przez nabywcę, od jednej osoby, własności rzeczy i praw majątkowych o czystej wartości przekraczającej tę właśnie kwotę wolną. Należy jednak mieć na uwadze, iż jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej samej osoby w ciągu 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie. Zatem spełniając powyższe warunki bez konieczności zapłacenia podatku teść może podarować zięciowi łącznie kwotę 19.274 zł. Nadwyżka natomiast zostanie opo

ARTYKUŁY PRASOWE

( dodano 2015-11-18) Czemu strategia Kiyosakiego nie sprawdza się w Polsce?

Książki Roberta Kiyosakiego cieszą się w Polsce bardzo dużą popularnością. Modne stało się inwestowanie dla tzw. dochodu pasywnego. Nim odniosę się jednak do konkretów, przypomnę, na czym polega strategia Kiyosakiego.

Książki Roberta Kiyosakiego cieszą się w Polsce bardzo dużą popularnością. Modne stało się inwestowanie dla tzw. dochodu pasywnego. Nim odniosę się jednak do konkretów, przypomnę, na czym polega strategia Kiyosakiego.

W pierwszej kolejności kupujemy nieruchomość z możliwie jak najniższym wkładem własnym. Pozostałą część kosztów zakupu finansujemy z kredytu bankowego. Mieszkanie następnie wynajmujemy. Z przychodu z najmu opłacamy ratę kredytową oraz inne koszty związane z utrzymaniem mieszkania. To, co zostaje jest naszym zyskiem.

W całym procesie istotne jest to, aby nasz wkład własny był możliwie jak najniższy. Dzięki temu zysk z inwestycji w relacji do zainwestowanych środków jest na wyższym poziomie.

Przyjrzyjmy się teraz, w jakim otoczeniu działa Kiyosaki.

Podstawowym rynkiem, na którym operuje Kiyosaki są Stany Zjednoczone. Różnica pomiędzy zasadami, na jakich działa system bankowy w USA i w Polsce jest ogromna.

W Stanach Zjednoczonych:

a) Możemy zaciągnąć kredyt z dużo niższym wkładem własnym niż w Polsce.

z dużo niższym wkładem własnym niż w Polsce.

b) Oprocentowanie kredytu pozostaje niezmienne przez cały okres kredytowania.

c) W razie problemów ze spłatą kredytu bank przejmuje nieruchomość, a my automatycznie uwalniamy się od kredytu. To, za ile bank spienięży nieruchomość nie jest już naszym problemem.

d) Demografia w USA jest nieporównywalnie lepsza niż w Polsce.

e) Odsetek osób posiadających nieruchomość na własność spada na skutek licytacji komorniczych, dzięki czemu wzmacnia się pozycja właścicieli lokali kosztem najemców.

W Polsce niestety banki stoją na bardzo uprzywilejowanej pozycji w stosunku do kredytobiorców. Jak wygląda strategia Kiyosakiego w polskich realiach?

1. Kredyt o stałym oprocentowaniu praktycznie nie istnieje. Gdyby był stosowany na szeroką skalę, mielibyśmy bardzo korzystną sytuację ze względu na historycznie niskie stopy procentowe wynoszące obecnie 1,5%.

Z obecnego poziomu potencjał do dalszych spadków jest ekstremalnie niski. W bardzo optymistycznym scenariuszu możemy założyć, że stopy procentowe spadną do zera.

Z drugiej strony, zamiast pisać, do jakich poziomów mogą wzrosnąć stopy, poniżej wklejam wykres stóp procentowych za ostatnie 15 lat. Sceptycy stwierdzą, że 15 lat to strasznie długo, zgadza się. Jest to jednocześnie okres krótszy niż czas, na jaki zaciągana jest większość obecnych kredytów.

Zwracam na to uwagę, gdyż przy stopach procentowych na obecnym poziomie i 2% marży banku od kredytu zaciągniętego na kwotę 200.000 PLN na okres 25 lat, nasze raty wynoszą równo 1000 zł.

Jeżeli po kilku latach stopy wzrosną z obecnego poziomu do długoterminowej średniej, czyli 7% nasza rata wzrośnie do 1678 zł. Jak to wpływie na zwrot z inwestycji, oceńcie sami.

Sytuacja z kredytami o stałym oprocentowaniu zaczyna powoli się zmieniać. Kilka banków dostrzegło niszę i wprowadziło takie kredyty. Okres, na który można zablokować oprocentowanie to tylko 2 do 5 lat. Jeden bank wprowadził 10-letni okres. Problem jednak jest taki, że ofert tego typu jest ciągle jak na lekarstwo. Mało ofert, brak konkurencji, a tym samym niska atrakcyjność tego typu produktów.

2. Fatalna demografia.

Polska się wyludnia. Wskaźnik dzietności mamy jeden z niższych w Europie. Wynosi on obecnie 1300 dzieci na 1000 kobiet. Aby utrzymać populację na niezmienionym poziomie (pomijamy migrację) na każde 1000 kobiet powinno przypadać 2100 dzieci.

Dodatkowym problemem jest emigracja zarobkowa. Z Polski wyjeżdżają głównie osoby w wieku 20-35 lat. Jest to jednocześnie grupa, która najczęściej kupuje mieszkania. Być może w najbliższych latach sytuacja zacznie się zmieniać, w efekcie wzrostu nastrojów antyimigracyjnych, ale nie wierzę, że nagle do Polski wróci 3 mln osób, które w ciągu ostaniach lat wyjechały do UK, Irlandii, Niemiec czy Norwegii.

Niezależnie od tendencji migracyjnych struktura społeczeństwa z podziałem na wiek nie wygląda zbyt optymistycznie.

Linia niebieska wskazuje najliczniejszą grupę społeczeństwa, czyli obecnych 30-latków. Na przestrzeni kolejnych 15 lat populacja w tej grupie spadnie o 40%. Taka tendencja zwiastuje spadek popytu na mieszkania w nadchodzących latach, a tym samym spadek cen, zarówno cen nieruchomości, jak i wysokości czynszy najemnych. Stała podaż, mniejszy popyt = niższe ceny.

3. Ceny mieszkań.

Mimo że ceny 1m2 mieszkań znacząco spadły od szczytów z 2007 roku, to nadal nie wyglądają atrakcyjnie, jeżeli odniesiemy je, chociażby do przeciętnego wynagrodzenia.

Poniższy wykres niestety kończy się na 2013 roku. Nie udało mi się znaleźć nowszych danych, ale sytuacja na rynku nieruchomości nie specjalnie się zmieniła w ciągu ostatnich dwóch lat.

W 2004 roku za przeciętne wynagrodzenie mogliśmy nabyć 0,61 m2 mieszkania, dziś 0,49 m2. Oznacza to, że dziś stać nas na zakup mieszkania o 20 % mniejszego niż 11 lat temu. Mimo spadków cen mieszkania nadal pozostają drogie, przynajmniej w relacji do naszych zarobków.

4. Bankowy tytuł egzekucyjny*.

Załóżmy, że działamy ostrożnie. Kupiliśmy nieruchomość finansując ją kredytem o stałym oprocentowaniu. Nasz wkład własny wyniósł 15%, czyli minimum, które będzie obowiązywać od początku 2016 roku. Na przestrzeni kolejnych 2 - 3 lat Rada Polityki Pieniężnej podniesie znacznie stopy procentowe. Nasza rata kredytowa pozostanie niezmienna, ale wzrost kosztów kredytowania dla 99% kredytobiorców przełoży się bezpośrednio na spadek cen nieruchomości, w tym naszego mieszkania. W takiej sytuacji bank może wezwać nas do nadpłacenia części kredytu.

O ile wcześniej nasz model biznesowy jakoś działał, przychód z najmu przewyższał koszty, w tym ratę kredytową, o tyle sytuacja na rynku sprawiła, że musimy nagle nadpłacić sporą część kredytu.

W polskim otoczeniu nie mamy niestety możliwości oddania bankowi nieruchomości i odcięcia się od kredytu. Bank może zlicytować za bezcen przejęte mieszkanie i dalej dochodzić od nas spłaty pozostałej części. Co więcej, bankowy tytuł egzekucyjny stawia nas na z góry przegranej pozycji.

Po ostatnich wyborach jest wreszcie szansa na złagodzenie przepisów oraz na rozszerzenie zakresu okoliczności, w których można ogłosić upadłość osobistą, ale nie oczekiwałbym, że nagle to kredytobiorca stanie się stroną dominującą w ewentualnych sporach z bankiem.

Bankowy Tytuł Egzekucyjny przestaje obowiązywać od sierpnia 2016, został uznany za niekonstytucyjny przez TK.

5. Liczenie rentowności z najmu.

Problemem, z którym często się spotykam, jest "życzeniowe" liczenie zwrotu z inwestycji.

Właściciel liczy, iż uzyska powiedzmy 1400 zł / m-c z wynajmu. Skoro rata kredytowa kosztuje go 1000 zł / m-c, to ma czysty zysk na poziomie 400 zł. Nic tylko kupować i wynajmować.

Bardzo często jednak właściciele nie uwzględniają tego, kto płaci czynsz do wspólnoty mieszkaniowej czy spółdzielni. Jeżeli jest on po stronie wynajmującego ok. Jeżeli po naszej, to nasz zysk szybko topnieje.

Od przychodu z najmu jesteśmy zobligowani zapłacić 8,5% podatek. Większość osób nie opodatkowuje dochodu mimo niskiej stawki, narażając się na 75% podatek z tytułu dochodów pochodzących ze źródeł nieujawnionych.

Okresowe remonty także są po naszej stronie. Z czynszu, jaki otrzymujemy, powinniśmy odkładać pewną część na pokrycie remontów przeprowadzanych co 3-5 lat. W przeciwnym razie będziemy zmuszeni obniżyć czynsz. Ostatecznie większość lokatorów preferuje nowe i ładnie urządzone mieszkania.

Kupując mieszkanie często zapominamy, że dzielnica się starzeje. Nowo powstające osiedle przyciąga kupców jak magnes. Każdy chce mieszkać w nowo budowanej dzielnicy, godząc się zapłacić wyższą cenę, niż na osiedlach wybudowanych kilkanaście lat temu. Preferencje ludzi się nie zmieniają. Za 15 czy 25 lat wynajmujący będą podchodzić do naszego mieszkania podobnie, jak dziś podchodzą do mieszkań na starszych osiedlach. Nieruchomości się starzeją, ale praktycznie nikt nie uwzględnia takich szczegółów w wyliczeniach szacując hipotetyczny dochód z najmu.

6. Przykład z życia wzięty.

Mój kolega jest agentem nieruchomości na Teneryfie. Jeden z jego klientów przed kilkoma laty nabył kilka domów z przeznaczeniem na wynajem. Każdy dom kosztował ok 500 tys. EUR, przy czym zakup został sfinansowany w większość z kredytu bankowego.

Mimo zerowych stóp procentowych, ceny domów spadły o ponad 30%, a przychody z najmu przestały pokrywać raty kredytowe. O innych kosztach nawet nie wspomnę. W pewnym momencie właściciel został zmuszony przez bank do nadpłacenia części kredytu, aby zrekompensować spadek wartości zabezpieczenia. Nie mając wystarczających środków wystawił jeden z domów na sprzedaż. Cena 350 tys. EUR. Konkretnych klientów brak. Ostatecznie pojawił się klient z gotówką. Zaoferował on jednak 250 tys EUR i za tyle dom został sprzedany. Było to dokładnie 50% ceny, za którą dom został kupiony zaledwie kilka lat wcześniej.

Podsumowanie

Rentowność najmu mieszkań w Polsce jest na niskich poziomach. Po odliczeniu wszystkich kosztów (bez kredytu) rzadko przekracza 3%. Przeważnie są to wartości bliższe 2-2,5%. Jeżeli podeprzemy się kredytem bankowym, to zakup nieruchomości pod wynajmem często mija się z celem.

Sytuacja ostatnio się trochę poprawiła. Dotyczy do szczególnie dobrych lokalizacji w miastach akademickich. Wskutek zaostrzenia procedur przyznawania kredytów (większy wkład własny) wiele osób nie może dostać kredytu. W takiej sytuacji wzrost popytu na wynajem doprowadził do podniesienia się rentowności z najmu. Czynsze nieznacznie powinny wzrosnąć, także w kolejnym roku, gdyż minimalny wkład własny wzrośnie z 15 % na 20%. Problem jest jednak taki, że zwiększony przychód z najmu nie zrekompensuje nam spadku wartości nieruchomości, wynikającej z fatalnej demografii, jak i docelowo wyższych stóp procentowych.

Nie jestem absolutnie przeciwnikiem inwestowania w nieruchomości z przeznaczeniem na wynajem, zwłaszcza że mam wielu znajomych, którzy doskonale radzą sobie na tym rynku.

Obecnie jednak jest zbyt wiele czynników przemawiających za niższymi cenami nieruchomości. W takim otoczeniu będzie bardzo trudno uzyskać zwroty, które pozwolą nam zrekompensować spadek cen, nie wspominając o zysku z inwestycji.

Każdy rynek rządzi się swoimi prawami. To, co działa w USA, nie koniecznie musi sprawdzić się w Polsce. W mojej ocenie wzorowanie się na strategii Kiyosakiego i kopiowanie jej w polskich warunkach może w najlepszym wydaniu skończyć się poważnymi problemami finansowymi.

Trader21

(dodano 2015-07-29) Jak otworzyć punkt skupu surowców wtórnych?

Coraz więcej osób zastanawia się nad założeniem punktu skupu surowców wtórnych. Nie jest to jednak takie proste.Pierwszym krokiem do otworzenia punktu skupu jest sprawdzenie miejscowego planu zagospodarowania przestrzennego. Jeśli na planie zagospodarowania przestrzennego są wyznaczone jedynie tereny pod zabudowę mieszkalną nie będziemy w stanie uzyskać pozwolenia na otwarcie skupu. Żebyśmy takie pozwolenie mogli uzyskać na planie zagospodarowania muszą być wyznaczone tereny pod zabudowę przemysłową lub gospodarczą.

Później należy się zastanowić jakie surowce chcemy skupować – zależy od tego jakie pozwolenia będziemy musieli uzyskać. Do 1 sierpnia 2013 roku każdy skup surowców wtórnych był zaliczany do przedsięwzięć mogących potencjalnie znacząco wpływać na środowisko. Jednak po 1 sierpnia do tej grupy zaliczane są jedynie skupy surowców wtórnych, które odbierają złom.

W związku z tym, jeśli chcemy otworzyć punkt skupu surowców wtórnych ze złomem pierwszym pozwoleniem jakie musimy uzyskać jest decyzja środowiskowa. Wniosek o tę decyzję powinien zawierać:

-kartę informacyjną przedsięwzięcia, która zawiera podstawowe informacje o planowanym przedsięwzięciu

-kopię mapy ewidencyjnej obejmującej przewidywany teren, na którym będzie realizowane przedsięwzięcie

- wypis z rejestru gruntów obejmujący przewidywany teren, na którym będzie realizowane przedsięwzięcie, oraz obejmujący obszar, na który będzie oddziaływać przedsięwzięcie

- oryginał dowodu opłaty skarbowej.

Natomiast, jeżeli nie zamierzamy w naszym punkcie odbierać złomu taka decyzja nie jest konieczna.

Po uzyskaniu decyzji środowiskowej (jeśli jest wymagana), jeśli na danym obszarze nie ma miejscowego planu zagospodarowania przestrzennego, jest uzyskanie decyzji o warunkach zabudowy i zagospodarowaniu terenu.Następnie składamy wniosek o wydanie decyzji o pozwoleniu na budowę, lub zgłoszenie zmiany sposobu użytkowania obiektu budowlanego jeśli staramy się o otwarcie punktu w istniejącej hali czy magazynie. Do wniosku o pozwolenie na budowę należy dołączyć:

cztery egzemplarze projektu budowlanego wraz z wszelkimi opiniami i uzgodnieniami,

oświadczenie o posiadanym prawie do dysponowania nieruchomością na cele budowlane,

decyzje o warunkach zabudowy i zagospodarowania terenu (jeżeli jest wymagana).

Po uzyskaniu pozwolenia możemy rozpocząć budowę. Ostatnim pozwoleniem jakie musimy mieć jest pozwolenie na zbieranie odpadów. Wniosek ten zawiera m.in.:

-NIP i REGON posiadacza odpadów

-wyszczególnienie rodzajów odpadów przewidzianych do zbierania

-oznaczenie miejsca zbierania odpadów

-wskazanie miejsca i sposobu magazynowania oraz rodzaj magazynowanych odpadów

-szczegółowy opis stosownych metod zbierania odpadów

-przewidywany okres działalności

Do wniosku należy dołączyć wcześniej uzyskaną decyzję o środowiskowych uwarunkowaniach oraz dowód wpłaty. Załatwienie wszystkich formalności najlepiej zlecić firmom zajmujących się doradztwem środowiskowym. Zdobycie wszystkich potrzebnych pozwoleń pójdzie wtedy o wiele sprawniej i taniej niż przy działaniu na własną rękę.

Podstawa prawna:

USTAWA z dnia 3 października 2008 r. o udostępnianiu informacji o środowisku i jego ochronie, udziale społeczeństwa w ochronie środowiska oraz o ocenach oddziaływania na środowisko (Dz.U. 2013.1235 j.t. ze zm.)

USTAWA z dnia 14 grudnia 2012 r. o odpadach (Dz.U.2013.21 ze zm.)

USTAWA z dnia 27 marca 2003 r. o planowaniu i zagospodarowaniu przestrzennym (Dz.U.2012.647 j.t. ze zm.)

USTAWA z dnia 7 lipca 1994 r. – Prawo budowlane. (Dz.U. 2013 poz. 1409)

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

(

dodano 2014.06.02) Przez blisko rok nie opisywałem

sytuacji na rynku nieruchomości mieszkaniowych w Polsce i chyba czas się temu bliżej przyjrzeć zwłaszcza, iż w komentarzach często przewija się wątek inwestowania w nieruchomości na wynajem lub po prostu jako metoda na przechowanie kapitału.

Poniższy raport przygotowałem w oparciu od dane NBP, REAS oraz AMRON. Dane z NBP choć nie są idealne to moim zdaniem najbardziej rzetelnie obrazują stan rynku w Polsce.

1.Sytuacja na rynku mieszkań

a) Ceny mieszkań

Ceny jednego m2 po zanotowaniu szczytu w pierwszym kwartale 2008 roku spadały do roku 2013, po czym zanotowaliśmy minimalny nominalny wzrost cen.

b) Zmiana cen urealniona o inflację

Jeżeli jednak ceny urealnimy o poziom inflacji to okazuje się, że ceny obecnie sięgnęły poziomów z roku 2006, gdyż spadły od 28% do 40%. Biorąc pod uwagę fakt, że realna inflacja jest wyższa niż CPI to poziom spadków jest jeszcze większy.

c) Średni okres sprzedaży mieszkania

Mimo, iż ceny znacznie spadły to ruch na rynku nieruchomości zamiera. Czas potrzebny na sprzedaż nieruchomości potroił się w ciągu ostatnich 8 lat. O ile w 2006 roku mieszkanie znajdowało nabywcę w ciągu niecałych 2 miesięcy o tyle obecnie od wystawienia oferty do transakcji mija średnio pół roku. W Warszawie okres ten jest zdecydowanie najdłuższy i przekracza 8 miesięcy.

Co to oznacza? Otóż, wielu właścicieli nie chce pogodzić się z faktem, iż nieruchomość kupiona na szczycie straciła znacznie na wartości i aby ją sprzedać muszą drastycznie obniżyć cenę. W Warszawie dla przykładu różnica między cenami ofertowymi a transakcyjnymi jest najwyższa i sięga 25%.

Znacznie wydłużony okres sprzedaży faktycznie maskuje większy spadek cen niż prezentowany na powyższych wykresach. Poza tym, w wyliczeniu (czasu sprzedaży) nie zostały ujęte nieruchomości, które mimo dłuższego okresu oczekiwania ciągle nie znalazły nabywcy.

d) Dostępność mieszkań w przeliczeniu na realne wynagrodzenie

Ilość m2 jakie możemy kupić za przeciętne wynagrodzenie potrafi się różnić o ponad 30% w zależności od tego, która instytucja go publikuje oraz jakiej metodologii używa. Poniżej zamieściłem wykres AMRON`a gdyż w przeciwieństwie do NBP bazował na dochodzie netto czyli realnym dochodzie otrzymywanym przez pracownika po opłaceniu wszystkich składek i podatków.

Wskaźnik ten pokazuje, iż siła nabywcza wzrosła o prawie 60% w porównaniu z rokiem 2007. Realnie jednak stać nas na mniejsze mieszkanie niż w roku 2005 czy poprzednich latach.

e) Podaż mieszkań

Nadpodaż nowych mieszkań, mimo iż spada od prawie 2 lat to ciągle jest znaczna. Obecnie gdyby nagle wstrzymano wszelkie działania deweloperów to i tak mieszkań z bieżącej oferty wystarczyłoby na kolejne 8 – 10 miesięcy.

Podaż vs. popyt na przykładzie poszczególnych miast

Na rynku znajduje się ciągle znacznie więcej mieszkań niż potencjalnych kupców. Mimo to, deweloperzy przygotowują więcej inwestycji niż w poprzednich latach. Jeżeli tendencja ta utrzyma się to za dwa lata ilość dostępnych mieszkań będzie jeszcze wyższa niż jest obecnie.

f) Koszty budowy

Koszty pobudowania 1 m2 spadły średnio o 10 - 15% w stosunku do roku 2008. Natknałem się jednak na zbyt wiele raportów prezentujących znaczne różnice zarówno w cenach jak i marżach deweloperów aby można było na ich podstawie wysnuć sensowne wnioski. Dla chętnych załączam jeden z wykresów.

g) Ciekawostka

Wg. spisu powszechnego mieszkań i ludności przeprowadzonego w 2011 roku mamy w Polsce 13.572 tyś gospodarstw domowych. Co ciekawe, ilość mieszkań wynosi 13.747 tyś. Niestety nigdzie nie znalazłem informacji czy suma ta zawiera ofertę deweloperów szacowaną obecnie na ok 40 tys. mieszkań. Niezależnie od tego okazuje się, że mamy co najmniej o 200 tys. więcej mieszkań niż gospodarstw domowych.

Co więcej, 970 tys. mieszkań czyli 7,2% stanowią nieruchomości niezamieszkałe. Ciekawe jak się mają do tego artykuły w stylu "W Polsce brakuje 2,4 mln mieszkań".

2. Sytuacja finansowa kupujących

a) Nasycenie rynku kredytowego

Po latach boomu kredytowego, który doprowadził do eksplozji cen nieruchomości rynek kredytów powrócił do poziomu równowagi. Po pierwsze, ludzie zaczynają dostrzegać, że wbrew powszechnej opinii ceny nieruchomości mogą spaść. Po drugie, wzrasta niechęć do zaciągania kredytów. Dodatkowo banki mając problem z pozyskaniem kapitału w sytuacji niskich stóp procentowych stają się bardziej ostrożne w przyznawaniu kolejnych kredytów.

Przekłada się to na stabilizację zadłużenia Polaków z tytułu kredytów mieszkaniowych. Jest to wyraz rozsądku mimo rekordowo niskich stóp procentowych.

b) Struktura kredytów

Obecnie zdecydowaną większość kredytów mieszkaniowych, bo aż 56% stanowią kredyty finansujące powyżej 80% wartości nieruchomości. Zgodnie z zaleceniami rekomendacji S od roku 2014 maksymalna wysokość kredytu nie może przekroczyć 95 % wartości nieruchomości. Z każdym kolejnym rokiem LTV (kredyt / wartość nieruchomości) ma maleć o 5% tak aby od 2017 roku maksymalna kwota kredytu nie przekraczała 80% wartości mieszkania.

Rekomendacja S jest moim zdaniem bardzo dobrym pomyłem lecz spóźnionym o co najmniej kilka lat. Obecnie mamy bowiem ponad 240 tys. osób, u których wartość kredytu przekracza wartość nieruchomości. Zważywszy, że łączna ilość kredytów hipotecznych to 1,65 mln osób okazuje się, że zagrożone kredyty stanowią aż 14%. W tej grupie zatrważającą większość stanowią tzw. frankowy, którzy kupili nieruchomość w 2007 lub 2008 roku, zazwyczaj bez wkładu własnego.

Co ważne, w ponad 44 tys. przypadków (2,6% łącznej liczby kredytów) wartość obecna kredytu stanowi więcej niż 150% wartości nieruchomości.

Wg szacunków KNF ponad 250 tys. osób (15% kredytobiorców) przeznacza na spłatę kredytów hipotecznych więcej niż 50% dochodów co jest poziomem bardzo niebezpiecznym.

c) Struktura ludności

Obecnie największą grupę ludności stanowią 30-latkowie (665 tys. osób). W najbliższych latach ilość osób w tej grupie wiekowej będzie dramatycznie spadać. W roku 2020 czyli już za 6 lat ilość osób w wieku 30 spadnie do 535 tys. co oznacza spadek o prawie 20 %.

Zważywszy, że kredyty hipoteczne najczęściej zaciągają osoby w wieku 25-34 spadek popytu będzie ogromny.

d) Wskaźnik dzietności

Nieruchomości nie kupuje się oczywiście na 6 lat lecz na dłużej. Po roku 2020 roku sytuacja będzie się jednak dalej pogarszać. Winny jest oczywiście niski wskaźnik dzietności wynoszący w Polsce 1,3.

Aby utrzymać populację na niezmienionym poziomie wskaźnik powinien wynosić po uśrednieniu 2,1 dziecka na kobietę.

e) Emigracja

Sytuację demograficzną pogarsza także ucieczka młodych osób w poszukiwaniu lepszego życia poza Polską. Mimo, iż jesteśmy jednym z nielicznych krajów, w których rzekomo rozwija się gospodarka, to ilość osób wyjeżdżających za granicę rośnie nieprzerwanie od 4 lat. Obecnie szacuje się, że łączna ilość ekonomicznych uchodźców wynosi 2,6 mln osób. Są to zazwyczaj osoby w wieku 25-35.

Sytuacja co prawda może się zmienić wraz z zaostrzeniem dostępu do rynku pracy w efekcie trwałego wzrostu bezrobocia w Europie. Nie liczyłbym natomiast na trwałe odwrócenie trendu.

f) Stopy procentowe

Jednym z głównych czynników wpływających na ceny nieruchomości jest dostępność kredytów. Mniej więcej do roku 2003 ceny utrzymywały się na stabilnym poziomie w relacji do zarobków oraz cen innych produktów / aktywów co było wynikiem restrykcyjnej polityki kredytowej w całym sektorze bankowym.

W roku 2003 rozpoczęto proces obniżania stóp procentowych oraz rozpoczęto udzielanie niezwykle tanich kredytów także tych denominowanych we franku szwajcarskim. Niskie stopy procentowe w kraju Helwetów sprawiły, że zdolność kredytowa Polaków nagle się podwoiła. Ceny nieruchomości pod wpływem kredytu zaczęły rosnąć co zachęciło banki do udzielania kolejnych kredytów. Uruchomiło to samonapędzającą się spiralę. Ostatecznie doszliśmy do sytuacji, w której nieruchomości miały wiecznie rosnąć napędzane niskimi stopami procentowymi oraz tanim frankiem. Jak to się skończyło, wiemy wszyscy.

Po 6 latach od pęknięcia bańki kredyt został ograniczony do polskiego złotego. Niemniej wysokość stóp procentowych jest obecnie na historycznych minimach. Wystarczy mały krach finansowy i odpływ kapitału wymusi wyższe stopy procentowe. Jak to przełoży się na rynek nieruchomości?

Wyższe raty to mniejsza zdolność kredytowa czyli ograniczenie popytu. Dla wielu osób zadłużonych po uszy wyższe raty doprowadzą do konieczności sprzedaży nieruchomości byleby tylko uniknąć licytacji komorniczych. Niestety w wielu przypadkach tj. LTV (kredyt / wartość nieruchomości) powyżej 120% najgorszego rozwiązania nie da się uniknąć.

Podsumowanie

Obiektywnie patrząc sytuacja na rynku nieruchomości nie wygląda dobrze. Mimo, iż ceny nieruchomości po uwzględnieniu inflacji są na poziomach z roku 2006 to potencjał do spadków jest jeszcze znaczny.

1. W relacji do zarobków obecnie możemy sobie pozwolić na nieruchomość mniejszą o 24% w stosunku do roku 2004 nie wspominając o dołku z lat 2001-2002.

2. Znaczne wydłużenie czasu niezbędnego na sprzedaż nieruchomości maskuje i jednocześnie zapowiada dalsze spadki.

3. Ceny gruntów, materiałów budowlanych jak i robocizny znacznie spadają. Gdyby nie masowa emigracja ceny robocizny spadłyby jeszcze bardziej. Póki co nie widzę czynników przyspieszających wzrost gospodarczy mogący odwrócić trend spadkowy.

4. Problemów ze sprzedażą mieszkań nie widzą chyba tylko deweloperzy oraz media utrzymujące się z reklam. Mimo licznych czynników przemawiających za spadkiem popytu w nadchodzących latach ilość zarówno nowych budów jak i pozwoleń wzrosła w ostatnim kwartale licząc rok do roku.

Opinię o takiej polityce deweloperów wyrazili jednak inwestorzy uciekający od ich akcji przeceniając je po uśrednieniu o 80% w stosunku do roku 2007. Dla porównania WIG20 w tym czasie spadł o 35%.

5. Tragiczna demografia. Zaledwie w ciągu najbliższych 6 lat ilość kupców spadnie o 20%. Zjawisko pogłębi się jeżeli emigracja zarobkowa utrzyma się na obecnym poziomie.

Długoterminowo sprawa także wygląda źle ze względu na niski poziom dzietności. Procesu nie odwróci napływ emigrantów gdyż w nadchodzących latach w całej Europie nasilą się sentymenty antyemigracyjne co z kolei powstrzyma polskich polityków przed otwieraniem naszego rynku pracy dla robotników spoza UE.

6. Finansowanie nieruchomości

Obecnie mimo historycznie niskich stóp procentowych, 14% kredytów ma wartość LTV powyżej 100% (kredyt przewyższa wartość nieruchomości). W sytuacji, gdy stopy procentowe ponownie zaczną rosnąć wiele osób będzie zmuszonych renegocjować umowy z bankami w sprawie tymczasowego zawieszenia spłaty czy zmniejszenia rat (wydłużenie czasu kredytowania).

W wielu przypadkach wyższe stopy procentowe skończą się licytacją komorniczą. Dla przypomnienia obecnie 110 tys. osób na spłatę kredytu przeznacza więcej niż 60% wszystkich dochodów. Jeżeli osoby te wystawią mieszkania na sprzedaż podaż mieszkań zwiększy się o 270% w stosunku do obecnej oferty.

Sytuacji nie poprawi rekomendacja S podnosząca z każdym rokiem wymagany wkład własny przy kredytowaniu nieruchomości.

7. Już w 2016 roku skończą się dopłaty do programu "Rodzina na swoim" co zaowocuje wzrostem rat kredytowych nawet do 30%. W połączeniu z wyższymi stopami procentowymi PR wokół tego typu programów będzie wyjątkowo negatywny.

8. Chwilową ulgę deweloperom może przynieść program zakupu przez rząd mieszkań na wynajem. Jest to moim zdaniem czyste wyłudzenie środków z budżetu i po kilku latach program skończy się w atmosferze skandalu. Niemniej zakup kilku tysięcy nieruchomości z pewnością chwilowo przyczyni się do utrzymania cen na obecnych poziomach (po uwzględnieniu inflacji) lub nawet do minimalnych wzrostów.

Z drugiej strony pojawianie się na rynku dodatkowych nieruchomości na wynajem przełoży się na zmniejszenie i tak minimalnej rentowności z wynajmu.

9. Program "Mieszkanie dla Młodych" także nie ma znacznego wpływu na rynek gdyż póki co maksymalne ceny określone przez ustawodawcę są sporo niższe od cen deweloperów. Albo zatem deweloperzy obniżą ceny aby pozyskać nowych klientów albo efekt programu będzie znikomy.

10. Własne przemyślenia

W nadchodzących latach głównym i bardzo negatywnym czynnikiem wpływającym na rynek nieruchomości jest demografia. Jest to zjawisko przewidywalne i jednocześnie niemożliwe do odwrócenia na przestrzeni dekady. Moim zdaniem, pójdziemy scenariuszem zbliżonym do dawnego NRD po zjednoczeniu Niemiec. Mimo ogromnych inwestycji strukturalnych znaczna ilość osób przeniosła się na zachód co przełożyło się na zmniejszenie populacji we wschodnich landach. Nadpodaż nieruchomości doprowadziła do spadku cen. Obecnie mimo dysproporcji w zarobkach nieruchomości tuż za zachodnią granicą są sporo tańsze niż w Polsce.

Wg mnie, z sytuacji ekstremalnego przeszacowania cen z jakimi mieliśmy do czynienia w latach 2007 - 2008 przejdziemy do czasu tanich mieszkań lecz nie liczyłbym na dołek na przestrzeni 3 czy 5 lat. Jest to proces zdecydowanie dłuższy.

O ile dobrze pamiętam w latach 2001 – 2002 (okres wysokich stóp procentowych) mieliśmy relatywnie tanie mieszkania. Za jedną pensję netto w danym regionie można było nabyć niecały m2 nieruchomości. Niskie ceny potwierdzały się także wysoką rentownością z najmu sięgającą brutto 8 - 10%. Po odjęciu podatków oraz kosztów remontów okazywało się, że atrakcyjna nieruchomość kupiona za gotówkę spłacała nam się w ciągu 12 - 14 lat. To jest właśnie interesująca inwestycja.

Jeżeli ktoś chce inwestować w nieruchomości to ma wiele alternatyw. Dużo pisał na ten temat Mark Faber w swoich płatnych publikacjach. Są kraje Azji pd – wsch charakteryzujące się młodą populacją, dynamicznie rozwijającą się gospodarką i przy okazji niskimi cenami nieruchomości. Dla chętnych na pewno znajdą się odpowiednie ETF`y. Mimo, iż jestem przeciwnikiem różnych funduszy to uważam, że dobrze dobrany ETF nieruchomości w takim przypadku zapewni nam dużo większe zwroty niż kupno nieruchomości w Polsce.

Trader21

( dodano 30.11.2010) Pośrednik w obrocie nieruchomościami.

O codziennej pracy pośrednika, wynagrodzeniu, umowach otwartych i na wyłączność rozmawiamy z Janiną Bułaj – adwokatem, pośrednikiem, doradcą rynku nieruchomości, założycielem i udziałowcem wrocławskiego biura nieruchomości JOT-BE.

Po czym poznać dobrego pośrednika?

W mojej ocenie dobry pośrednik to ktoś, kto ma ugruntowaną wiedzę w zakresie obrotu nieruchomościami, jest bardzo dobrze zorientowany w realiach rynku nieruchomości, wie, co, gdzie i za ile się sprzedaje oraz wynajmuje, nie tylko wskaże swojemu klientowi konkretną nieruchomość i ją zaprezentuje, ale również będzie potrafił doradzić i zagwarantować sprawne oraz bezpieczne przeprowadzenie całej transakcji.

Jakich działań mogą oczekiwać klienci, którzy trafią do rzetelnych pośredników?

W ustawie o gospodarce nieruchomościami powiedziane jest wprost, że zakres obowiązków precyzuje umowa o pośrednictwie. Niestety w wielu umowach sformułowania są bardzo lapidarne, mówiące o tym, że pośrednik podejmuje się pośrednictwa w sprzedaży nieruchomości lub zobowiązuje się do wykonania czynności zmierzających do wyszukania nieruchomości i na tym koniec. Niektórzy pośrednicy uważają bowiem, że im krótsza umowa, tym lepsza. A to nieprawda, bo nie jest to dobre ani dla pośredników, ani dla klientów. W umowie powinny zostać wyszczególnione czynności, które pośrednik zobowiązuje się wykonać na rzecz klienta, przynajmniej te podstawowe. Przy sprzedaży należą do nich m.in.: dokładne oględziny nieruchomości, sporządzenie tzw. karty obiektu, sprawdzenie stanu prawnego, wykonanie starannego opisu, zrobienie zdjęć, wprowadzenie oferty do własnej internetowej bazy danych, umieszczanie ogłoszeń w innych mediach, wykonanie baneru i umieszczenie go na nieruchomości, jeśli klient to zaakceptuje. W moim odczuciu dobry pośrednik powinien także uczestniczyć w negocjacjach, chyba że klient wyraźnie sobie tego nie życzy. Poza tym pośrednik powinien poinformować klienta o wszystkich kosztach (podatki, opłaty u notariusza) oraz uczestniczyć w czynnościach związanych z finalizowaniem transakcji i protokolarnym przekazaniem nieruchomości po umowie. Tylko jeżeli ma tyle obowiązków, to nasuwa się pytanie: po co się starać i robić to wszystko za darmo?

Co ma Pani na myśli?

Otóż wyobraźmy sobie, że klient zawiera z pośrednikiem umowę dotyczącą sprzedaży domu na rok i pośrednik w tym czasie na własny koszt promuje nieruchomość oraz wykonuje te czynności, które wymieniłam wcześniej. To wszystko kosztuje, nie wspominając już o poświęconym czasie. Ale mija rok, kończy się okres obowiązywania umowy i okazuje się, że mimo całej włożonej pracy i braku jakichkolwiek zarzutów klienta do pracy pośrednika domu nie udało się sprzedać – z różnych przyczyn. Czy w tej sytuacji pośrednik powinien to wszystko robić za darmo? Z każdego punktu widzenia byłby to wniosek absurdalny. W mentalności społecznej i – co gorsze – w mentalności także wielu pośredników zakorzeniło się przekonanie, że wszystko, co robią, wykonują na własne ryzyko. Taki sposób widzenia usługi pośrednictwa jest, moim zdaniem, wypaczony. Bierze się z przeszłości, kiedy jeszcze nie obowiązywała ustawa z 1997 roku o gospodarce nieruchomościami. Usługi pośrednictwa były wtedy wykonywane w oparciu o przepisy dotyczące umowy zlecenia z kodeksu cywilnego, który z kolei wyeliminował obowiązującą do tego czasu ustawową regulację pośrednictwa zawartą w Kodeksie Zobowiązań. Według niej tylko ten, kto zawarł umowę w wyniku nastręczenia sposobności przez pośrednika, był zobowiązany zapłacić pośrednikowi wynagrodzenie. A więc wyraźnie w tym Kodeksie ustawodawca przypisywał uprawnienie do wynagrodzenia tylko za rezultat, tj. uzależniał je od transakcji. Natomiast ustawa o gospodarce nieruchomościami z 21 sierpnia 1997 roku odeszła od tego sformułowania. Dopiero ona na nowo zdefiniowała i sprowadziła pośrednictwo do prawnie regulowanego zawodu. Jednocześnie postawiła wiele wymogów zarówno osobom, które chcą zdobyć uprawnienia i wiedzę, jak i tym, które ten zawód już wykonują. Pojawiło się w niej zupełnie nowe sformułowanie mówiące o tym, że pośrednik zobowiązuje się do dokonywania dla zamawiającego czynności zmierzających do zawarcia określonych w ustawie umów, a zamawiający zobowiązuje się do zapłaty pośrednikowi wynagrodzenia. Obrót nieruchomościami od czasów transformacji gospodarczej nabrał tempa, powstały nowe przepisy, zmieniła się sytuacja gospodarcza, ale – niestety – mentalność i praktyka pozostały stare. Jeżeli chce się dawne zwyczaje odmienić, napotyka się na mur. Z żalem powiem, że nawet we własnym środowisku, w którym pośrednicy, mimo iż znają definicję pośrednictwa, godzą się pracować na zasadzie: jest rezultat – jest wynagrodzenie.

Rzeczywiście, praktyka rynkowa, o której pisaliśmy w październikowym wydaniu "Rynku Dolnośląskiego", jest taka, że większość pośredników umawia się na prowizję liczoną od wartości nieruchomości, płatną po zrealizowaniu transakcji. Czy zna Pani kogoś, kto zawiera inne umowy z klientami?

Znam biuro warszawskie, które umawia się na procentową prowizję, ale z równoczesną płatnością miesięcznych zaliczek, których wysokość strony określają wspólnie w zależności od poczynionych wydatków na promocję i reklamę nieruchomości oraz nakładu pracy pośrednika. Pośrednik zdaje klientowi miesięczny raport z dokonanych czynności oraz określa koszty promocji i reklamy, a klient wpłaca co miesiąc ustaloną sumę zaliczki na końcowe wynagrodzenie. W takiej umowie pośrednictwa określono, że jeśli dojdzie do transakcji, to te zaliczki zostaną zarachowane na poczet wynagrodzenia i pomniejszą należną prowizję, na którą się strony umówiły, a jeśli nie dojdzie do umowy sprzedaży, to zaliczki nie podlegają zwrotowi. Z rozmowy z tym pośrednikiem wiem również, że wiele kosztuje go przekonanie klientów do takiej formy wynagrodzenia, bo posługują się oni argumentem, że inne biura tego nie stosują i biorą zapłatę tylko za rezultat. Ale to biuro nie chce pracować za darmo i nie pracuje. Znam również firmę z Koszalina, która w każdej umowie pośrednictwa – z tym, że oni pracują tylko na umowach na wyłączność – ma ustalone wynagrodzenie w dwojaki sposób: w formie procentowej prowizji lub ryczałtu w przypadku, kiedy dojdzie do transakcji, ale również wtedy, gdy pośrednik wykona wszystkie czynności i nie osiągnie rezultatu. Wynagrodzenie określa się wówczas jako część tego, co podano w umowie. Oni także nie pracują za darmo i obsługują tylko tych klientów, którzy takie zasady akceptują.

Umowy na wyłączność rządzą się innymi prawami, ustalane są na innych zasadach. A co ze zwykłymi, otwartymi umowami, które są najczęstsze na rynku?

Również w umowach, które nie są na wyłączność, nie ma przeszkód, żeby ustalić wynagrodzenie dwojako: inne, kiedy doprowadzi się do transakcji, a inne za czynności wykonywane na rzecz klienta, nawet jeżeli mimo najlepszych starań nie dojdzie do transakcji, bo nie do końca wszystko zależy od pośrednika. Zobowiązuje się on do szukania, a nie do wyszukania kontrahenta do umowy i żaden uczciwy pośrednik nie jest w stanie zagwarantować klientowi rezultatu, co najwyżej prawdopodobieństwo. Uważam, że tak właśnie powinny wyglądać umowy i rozliczenia pośredników z klientami. Skoro z pośrednictwa uczyniono zawód, prawnie uregulowany i chroniony, który jest wykonywany w ramach przedsiębiorstwa czy firmy, to taka firma musi funkcjonować na zasadach ekonomicznych, racjonalnych, zapewnić byt sobie i odprowadzić co należne fiskusowi. Moim zdaniem nie wolno nam – pośrednikom rezygnować z tych odpłatności, skoro sam ustawodawca mówi, że pośrednictwo jest usługą odpłatną. Oczywiście nie ma co ukrywać, że na rynku jest sporo pośredników, którzy wykonują swoje obowiązki, delikatnie mówiąc, średnio lub gorzej niż średnio i przez ich pryzmat deprecjonuje się pracę pośrednika. Ale prędzej czy później takich wyeliminują z rynku sami klienci. W tym roku zostały zmienione standardy zawodowe i pośrednicy zostali zobowiązani do dokumentowania swojej pracy, dzięki czemu klienci mogą i powinni być poinformowani, co pośrednik własnym kosztem i staraniem dla nich zrobił.

Trudno sobie wyobrazić, jak pośrednik może zapewnić zwrot kosztów swojej pracy w przypadku umów bez klauzuli wyłączności (przecież klienci nie będą zwracać kosztów kilku biurom), a te są wciąż w mniejszości na rynku. Dlaczego umowy otwarte są wciąż bardziej popularne?

Przyczyna jest złożona. Bardzo często sami pośrednicy nie potrafią wytłumaczyć klientowi korzyści, jakie daje umowa na wyłączność. Z drugiej strony jest pewien typ klienta, który – mimo że przyszedł do pośrednika i liczy się z tym, że jeśli pośrednik znajdzie mu kontrahenta do umowy, będzie musiał zapłacić umówione wynagrodzenie – to jednak myśli: a nuż uda mi się gdzieś w gazecie samemu znaleźć kupca albo do mnie ktoś sam przyjdzie lub przyprowadzi go kolega i zaoszczędzę, dlatego nie chce podpisać umowy na wyłączność. Ale może to być złudna oszczędność, bo żadne biuro nie przyłoży się solidnie do reklamowania oferty, jeśli widzi, że mają ją jeszcze inni. Jeśli nieruchomością do sprzedaży czy wynajmu zajmuje się tylko jeden pośrednik, klient będzie miał pewność, że ten zrobi naprawdę wszystko, żeby poszukać mu optymalnego nabywcy, że będzie wydatkował swoje środki na promocję i reklamę jego nieruchomości, żeby doprowadzić do pomyślnego rezultatu, a pośrednik będzie miał możliwość pobrania wynagrodzenia. Natomiast brak przynajmniej tego prawdopodobieństwa dla jednej i drugiej strony, co na pewno występuje w umowach typu otwartego, stwarza dla każdej z nich dyskomfort polegający na tym, że pośrednik, pracując, nie wie nawet, czy zwrócą mu się koszty, jeżeli klient nie zgodzi się na dodatkową klauzulę płacenia za czynności. Z kolei dla klienta niedogodność jest taka, że nie ma i nie może mieć on gwarancji, iż pracujący dla niego pośrednik zrobi w tej sprawie naprawdę wszystko, co można, żeby trafić na dobrego kontrahenta. Wystarczy przejrzeć ogłoszenia prasowe ze zdjęciami, gdzie jedną nieruchomość reklamują cztery różne biura i w każdym ogłoszeniu ta sama działka zajmuje inną powierzchnię albo ta sama nieruchomość jest oferowana w innej cenie i ma nieprawdziwy opis różniący się powierzchnią domu, ilością pokoi itp., a przecież tylko jeden opis może być prawdziwy.

Z czego wynikają te rozbieżności? Czy pośrednicy chcą sprawić wrażenie, że mają różne oferty?

Skoro zdjęcia pokazują ten sam dom, to moim zdaniem jest to tylko brak staranności. Solidny pośrednik powinien sprawdzić dokładnie wszystko i nie powinien nikogo wprowadzać w błąd. Uważam, że tutaj również rozwiązaniem są umowy na wyłączność, które dadzą lepsze efekty. Jeżeli pośrednik widzi, że tę samą ofertę mają jeszcze cztery inne biura, to prawdopodobnie będzie wolał skoncentrować się na czymś bardziej pewnym i w rezultacie może być tak, że pracownicy każdego z tych czterech biur tak samo pomyślą. Klient, który oczekuje solidnej usługi, takowej nie otrzyma, skoro sam założył, że kilku pośredników ma pracować dla niego za darmo i wykładać własne pieniądze, bo przecież w najlepszym wypadku zapłaci tylko jednemu. Z takim klientem lepiej nie zawierać umowy pośrednictwa niż pracować byle jak i psuć sobie opinię, a jeszcze sensowniej przekonać go do umowy z klauzulą wyłączności.

Może gdyby pośrednicy prezentowali umowy na wyłączność jako bardziej korzystne od otwartych, również pod względem finansowym, chętnych byłoby więcej? Z drugiej strony są też ludzie, którzy zawiedli się na współpracy z jakimś nierzetelnym pośrednikiem i mają problemy z zaufaniem kolejnemu. Jak powinna wyglądać umowa na wyłączność, która dawałaby poczucie bezpieczeństwa klientom?

Umowa z klauzulą wyłączności powinna bardzo dokładnie precyzować, na czym ta wyłączność polega, aby zamawiający usługę ją zrozumiał i nie był narażony na karę umowną za niedotrzymanie zobowiązania. Poza tym klient nie powinien godzić się na zawarcie takiej umowy na czas nieokreślony. Okres jej obowiązywania powinien być oznaczony. Pośrednik ma możliwość sprawdzenia, ile mniej więcej czasu dany rodzaj nieruchomości funkcjonuje na rynku sprzedaży i ile przeciętnie trwa szukanie nabywcy. Najczęściej przy sprzedaży mieszkań zakłada się, że potrwa to od 3 do 6 miesięcy, a w przypadku domów około roku. To oczywiście zależy od lokalizacji, od atrakcyjności oferty i tutaj rolą pośrednika jest przekazać potencjalnemu klientowi wiedzę, jakie są ceny nieruchomości w poszczególnych dzielnicach i ile czasu zabiera znalezienie klienta dla tych lokalizacji. Jeżeli klient z ważnych przyczyn straci zaufanie do pośrednika bądź stwierdzi, że ten nie wykonuje czynności, do których się zobowiązał, ma prawo odstąpić od umowy ze wskazaną przez niego datą. W przypadku poważnych zastrzeżeń może on również powiadomić stowarzyszenie, do którego pośrednik należy i sprawą zajmie się komisja etyki albo zawiadomić państwową Komisję Odpowiedzialności Zawodowej działającą przy ministrze infrastruktury.

Patrząc po zapisach, które znalazły się w nowych standardach zawodowych, mam wrażenie, że zmiany w funkcjonowaniu zawodu pośrednika idą w dobrą stronę, tylko niestety trwa to bardzo wolno i nie wszystkim się podoba, również w samym środowisku pośredników.

Rzeczywiście idą powoli, ale nasz zawód kształtuje się od niedawna, raptem od 10 lat, a np. w USA funkcjonuje już ponad 100 lat. Miałam tam możliwość przyjrzenia się pośrednikom w praktyce i podziwiałam ich współpracę. Wynagrodzenie w Stanach pobiera się z reguły od strony sprzedającej (jest ono znacznie wyższe niż zwyczajowo u nas), ale pośrednik, który ją reprezentuje, dzieli się tym wynagrodzeniem – zazwyczaj po połowie – z pośrednikiem strony kupującej. U nas ta współpraca dopiero się dociera i przebiega na nieco odmiennych zasadach. Może wprowadzane zmiany dotyczące tego zawodu nie wszystkim się podobają, bo coraz więcej wymaga się od pośrednika. Uważam jednak, że istotnie zmiany idą w dobrą stronę i że warto korzystać z rozwiązań, które już się sprawdziły i które dobrze służą pośrednikom oraz ich klientom.

Anna Andrusyszyn-Wojtasik

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

(dodano 14.10.2010 r. Głos Pomorza) Wygodny system wymiany.

Igna Domurat przypomina o Grupie Plus, powstałej w 2001 r. Jest to obecnie już czternaście biur nieruchomości z Koszalina, które tworzą wspólną bazę ofert nieruchomości: Urbanowicz, Wysokińscy, Gadomska, Jasiński, Invest, Kilijan, Nord, Alicja Gołek, Kontrakt, KAN, Alto, Locum System, Szczerbińscy i Ilecki. Stowarzyszenie Środkowopomorskie Pośredników w Obrocie Nieruchomościami w 2002 r. zostało wyróżnione przez Polską Federację Rynku Nieruchomości za stworzenie modelowego systemu współpracy. "Nasz system – twierdzi Barbara Urbanowicz – był wzorem dla innych regionów kraju. Jako pierwsi w kraju wprowadziliśmy też oferty bezpośrednie, w których wynagrodzenie pośrednika płaci sprzedający, natomiast kupujący nie rozlicza się z pośrednikiem i nie musi podpisywać umowy. Obecnie tego typu umowy są wprowadzane w całym kraju."

Jak podkreślają użytkownicy Grupy Plus system wymiany ofert, na bazie którego współpracują, ma bardzo wiele zalet. Każda nieruchomość jest bardzo dokładnie sprawdzona. Oferty są zawsze aktualne, a opisy zgodne z rzeczywistością. Przed wprowadzeniem oferty do systemu, pośrednik ogląda nieruchomość i gromadzi niezbędne dokumenty. Biura konkurują ze sobą jakością obsługi, na czym przede wszystkim korzystają klienci.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Jak prawidłowo właściciel powinien oznaczyć dom, wyjaśnia Rzeczpospolita Nieruchomości z 08.02.10

Sposób ustalenia numerów porządkowych oraz oznaczania nimi nieruchomości zabudowanych, jak i przeznaczonych pod zabudowę określa rozporządzenie ministra infrastruktury z 28 października 2004 roku w sprawie numeracji porządkowej nieruchomości (Dz.U. z 2004 roku nr 243, póz. 2432). Właściciel zobowiązany jest do umieszczenia w widocznym miejscu, na budynku lub na ogrodzeniu nieruchomości, tabliczki z numerem porządkowym nieruchomości. W miejscowościach posiadających ulice lub place z nazwami, na tabliczce z numerem porządkowym nieruchomości powinna być podana, oprócz numeru, także nazwa ulicy lub placu, a w miejscowościach bez ulic lub placów – nazwa miejscowości.

Spółdzielcze własnościowe prawo do lokalu mieszkalnego ( 16.02.2010 r)

Można postawić pytanie jakiemu reżimowi będzie podlegało spółdzielcze własnościowe prawo do lokalu po uchyleniu przepisu art. 215 § 2 PrSpółdz. Przepis ten, będący lex specialis wobec uregulowania małżeńskich stosunków majątkowych w KRO, przewidywał wspólność tego prawa bez względu na stosunki majątkowe istniejące między małżonkami. Został on uchylony z dniem 15.1.2003 r. Powstaje zatem pytanie, czy sąd badając przynależność spółdzielczego własnościowego prawa do lokalu mieszkalnego powinien brać pod uwagę reguły zawarte w obecnie obowiązującym KRO (po wejściu w życie ZmKROU), czy też zasady zawarte w uchylonym art. 215 PrSpółdz?

W doktrynie, jak i w orzecznictwie panowała zgodność co do tego, że uregulowanie zawarte w art. 215 PrSpółdz stanowi unormowanie szczególne w stosunku do regulacji stosunków majątkowych między małżonkami zawartej w prawie rodzinnym7.

Jak już wspomniano, przepisy art. 215 § 2–4 PrSpółdz zostały uchylone z dniem 15.1.2003 r. Regułom zawartym w art. 215 § 2–4 PrSpółdz podlegało jednak spółdzielcze własnościowe prawo do lokalu powstałe przed wejściem w życie ustawy z 15.12.2000 r. o spółdzielniach mieszkaniowych8, tj. przed 24.4.2001 r. Zgodnie bowiem z art. 37 SpółMieszkU, został wprowadzony zakaz ustanowienia spółdzielczego własnościowego prawa do lokalu9. Artykuł 37 SpółMieszkU został uchylony przez ZmSpółMieszkU, która weszła w życie 15.1.2003 r., a zatem należy wyciągnąć następujące wnioski:

* regułom zawartym w art. 215 PrSpółdz podlegało spółdzielcze własnościowe prawo do lokalu powstałe przed 24.4.2001 r., aż do uchylenia art. 215 § 2–4, tj. 15.1.2003 r.,